蓝领在毛豆新车一年能创造100亿消费额,背后是价值超3000亿融资租赁市场

近几年来,汽车金融市场快速发展,除了以往的按揭贷款购车之外,融资租赁买车成为目前较为流行的购车方式之一。在国外,汽车融资租赁模式已经非常成熟,但对很多中国消费者来说,这个概念还是比较生僻。

简单来说,汽车融资租赁就是消费者与融资租赁公司签订合同,获得车辆使用权。合同期间,车辆所有权归融资租赁公司所有,消费者以租赁的方式获得车辆使用权。租赁期满后,消费者可以直接选择过户,过户完成后,汽车的所有权将转移给消费者。

也正因为如此,汽车融资租赁的通俗说法也叫“以租代购”模式。与传统的按揭贷款模式不同,该模式的最大特点是将汽车所有权与使用权分离,消费者以长期租赁的形式获得车辆的使用权。

实际上,融资租赁模式并非汽车行业首创。融资租赁是目前国际上最为普遍、最基本的非银行金融形式,最开始应用于飞机、船舶、医疗设备、印刷设备、工程机械等领域,后来开始进入汽车领域。

目前,汽车融资租赁在国外已是一种十分流行的汽车消费方式。以美国为例,美国新车销售中融资租赁的渗透率已经超过30 ,成为最普遍的购车方式之一。

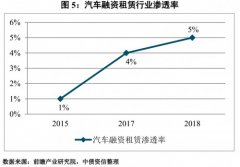

而据前瞻产业研究院统计,国内汽车市场渗透率自2015年以后有着明显上升,但与国外汽车融资租赁渗透率还有一定差距。2015年之前汽车融资租赁行业的渗透率仅为不到1,2015年之后渗透率保持较高的涨幅,截至2018年汽车融资租赁行业的渗透率也才到5左右。

国内汽车融资租赁渗透率低根本上与国内汽车金融的发展有关;早期国内汽车市场汽车金融形式单一,发展较慢,存在不规范的情况,进而会影响到融资租赁的发展。但随着汽车金融市场的发展,及以毛豆为代表的汽车新零售服务平台的出现,汽车融资租赁前景可期,可充分发掘汽车市场的潜力,帮助扩大内需。

今年在两会期间,多位汽车行业委员提出要加大汽车金融在消费、使用、服务等环节的推广力度,进一步释放消费需求。在资本层面,艾瑞咨询《中国汽车融资租赁行业研究报告》预测,汽车融资租赁市场规模将在2021年达到3897亿元 。

以毛豆为例,2019年毛豆年销售额已破百亿元,销售近12万辆新车,这是国内首个宣布单年销售额破百亿元的汽车新零售平台,正在成为汽车销售又一主流渠道。作为汽车新零售第一平台,毛豆从0到100亿仅用时3年,经销商老大“广汇”则用时5年。

毛豆发展这么快,更深层的原因是融资租赁这种购车模式,很好的满足三线及以下县市中众多蓝领的购车需求,现在毛豆平台上的消费者有狠多是厨师、理发店的领班等等,他们收入稳定,积蓄有限,但传统的金融模式对他们来说还是门槛过高,融资租赁这种购车模式,准确捕捉到了他们的购车诉求,也让我们看到了他们的消费力和购买力。

汽车融资租赁降低汽车消费门槛

根据股东背景的不同,汽车融资租赁公司可以分成五大类,分别为厂商系、经销商系、专业租赁系、互联网系和非银金融系。其中,近两年最活跃的是毛豆新车为代表的互联网汽车新零售平台。

公开资料显示, 毛豆新车隶属于车好多集团,成立于2017年9月,是以线上数据和技术驱动、线下毛豆新车店深度服务相融合的一站式汽车新零售服务平台。目前,毛豆新车已与几十家主流的汽车品牌商建立合作,市场上主流热销车型,在毛豆基本都可以买到。并在全国建立了50个以上的中心仓和城市仓,并搭配智能供应链体系,让车辆在全国范围内合力调配。用户买到车后,后台就会智能协调各仓储进行最优调配,不会出现没有车或等很久的情况。

和传统汽车销售渠道相比,互联网汽车融资租赁平台具备三大优势:低首付、低门槛、审批速度快,从而大大降低了汽车消费门槛,毛豆的口号就是“首付3000元起开新车”,其官网信息显示,多款汽车仅需支付3000-9000元不等的首付,部分车型甚至支持0首付。购车者仅需完成在线选车、提交资料、支付首款和签订协议四个步骤,就可以快速提车。

据统计,目前国内整体市场的汽车平均零售价格约为15万元。如果在传统渠道买车,一般首付为全款的20-40,再加上约10的购置税、约5000元的保险、上牌费用以及其他“隐形消费”,一次性购车支出最低也需要5万元以上,这对于不少用户来说都是一笔难以负担的大开支。而对于部分不想占用太多流动资金的用户来说,一次性拿出5万多元买车也是他们所不愿意的。

汽车融资租赁不仅能够将汽车消费门槛降至车价的0-1成,同时能够通过比传统金融渠道宽松的信审,让用户顺利拿到贷款。很多的信用白户,多分布在三线及以下城市、县镇与农村地区的市场。来自国家统计局的数据显示,截至2018年,国内约66.6的人口生活在下沉市场,下沉市场的人口总规模约为9.3亿人 。就汽车消费而言,目前我国一二线城市的汽车保有量已经趋于饱和,而下沉市场逐渐成为汽车消费的主战场,这也正是毛豆等互联网平台主要撬动的下沉增量市场。

走出三大认知误区

不过,在国内尚处于初期阶段的汽车融资租赁,也面临一些争议和困惑。今年疫情期间,汽车金融及汽车融资租赁有关的消费纠纷增长较快,也引发了很多消费者的关注。

对此,业内专家认为,汽车融资租赁发展初期有一些争议很正常,这是发展过程中难以避免的,随着用户认知的深化以及行业的进一步规范,汽车融资租赁行业将被更多消费者接受。

关于汽车融资租赁,用户往往有几个认知误区:

误区1:汽车融资租赁合同不合法

有消费者在办理汽车融资租赁业务时,无法理解租赁期车辆所有权和使用权的分离模式,或者说,开始不清楚自己通过融资租赁购车,并由此认为合同不合法。

实际上,根据《民法典》规定,融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。汽车融资租赁属于融资租赁的一种,因此相关合同是完全合法的。

2020年4月,国家发展改革委等部门联合发布了《关于稳定和扩大汽车消费若干措施的通知》,强调用好汽车消费金融;6月,银保监会发布了《融资租赁公司暂行监督管理办法》。这些措施表明,汽车融资租赁业务是受到法律法规监管的,是合法的。

为了避免不必要的用户纠纷,也为了更好的保护用户知情权,一些平台已经采取了一些措施。

比如,毛豆新车已经根据《电商法》及相关法律规定,通过官网及APP,对产品详情进行了清晰告知,并在一线销售的执行层面也进行了严格的管理。在线上、线下清晰告知的“双保险”基础上,毛豆新车还上线了消费者知情视频,在外来告知的基础上,让消费者实现“自我告知”。消费者知情视频主要包含消费者身份证尾号、购车车型、购车时间、资方融资金额、保证金金额、贷款期限、月供等内容。

除此之外,毛豆新车还会在交车前,再次与消费者签署《知情确认书》,对资方融资金额、保证金金额、贷款期限、月供等重点内容进行再次确认。

误区2:汽车所有权是我的,我有权转卖或抵押!

根据汽车融资租赁合同,汽车融资租赁公司对租赁物享有的所有权,租赁方仅享有使用权,在租赁期间,汽车承租人不得抵押,更不能转卖。

误区3:逾期后,融资租赁公司收车是违法的

在融资租赁合同纠纷中,大多是因为承租人逾期导致出租人收回租赁物。汽车承租人往往感情上很难接受,并认为融资租赁公司在“抢车”或“偷车”。但根据《民法典》第七百五十二条:承租人应当按照约定支付租金。承租人经催告后在合理期限内仍不支付租金的,出租人可以请求支付全部租金,也可以解除合同,收回租赁物。

当然,在实践中,由于法律法规方面的不完善,出租人逾期后拒不归还车辆,个别融资租赁公司采用暴力拖车、甚至偷车等行为维护自身权益,实际也是法律禁止的。杜绝这些不良行为,一方面要完善相关贷后处置法律法规,另一方面,承租人也应树立履约意识,逾期须承担相应后果。

其实,通过融资租赁购车,只要大家后期按时还款,最后就可以顺利获得车辆的所有权,也可以持续享受低门槛购车所带来的便利生活。

- 2020-09-16蓝领在毛豆新车一年能创造

- 2020-09-168月汽车产销继续向好 自主

- 2020-09-15智能移动高效出勤,东风凯

- 2020-09-14寻找网约车市场新增量空间

- 2020-09-14寻找网约车市场新增量空间

- 2020-09-112020世界新能源汽车大会将于

- 2020-09-118月车市延续快速回暖 “金

蓝领在毛豆新车一年能创造100亿消

8月汽车产销继续向好 自主份额现

智能移动高效出勤,东风凯普特星

寻找网约车市场新增量空间 花小

寻找网约车市场新增量空间 花小

2020世界新能源汽车大会将于月底

- 蓝领在毛豆新车一年能创造100亿消费额

- 8月汽车产销继续向好 自主份额现5个月

- 智能移动高效出勤,东风凯普特星云请

- 寻找网约车市场新增量空间 花小猪打

- 寻找网约车市场新增量空间 花小猪打

- 2020世界新能源汽车大会将于月底举办

- 8月车市延续快速回暖 “金九”成色可

- 销量、占有率双增长 福田戴姆勒汽车

- 工信部:1-8月汽车产销预计降9.7% 总体

- 5天卖出6000辆?小鹏汽车刷新天猫平台纪