2020年一季度呈现高速增长,蓝思科技龙头地位加速助推业绩

截至4月15日,创业板805家上市公司2020年一季度业绩预告悉数出炉。其中,预喜公司数量达274家(含预增、略增、扭亏、续盈),占比34.04%;超六成公司预计业绩不尽如人意,公司数量达530家(含首亏、续亏、预减、略减);另外,还有1家公司业绩预告不确定。

其中,作为“定心丸”的龙头公司业绩依然有韧性。数据是最好的佐证,从净利润增幅来看,有90家创业板公司有望实现净利润同比增长超100%,新劲刚、先进数通、左江科技、精研科技、赛意信息和蓝思科技等六家公司净利润同比增速有望超10倍。

4月7日晚间,蓝思科技(300433,SZ)发布2020年第一季度业绩预告,预计Q1盈利将达到8.79亿元~8.84亿元。而蓝思科技不久前发布的2019年业绩快报披露,去年实现净利润26.05亿元,同比大增308.96%。对比可以发现,如今刚进入2020年第一季度,蓝思科技实现盈利就将超去年全年盈利的三成以上。

公开资料显示,蓝思科技是一家以研发、生产、销售高端视窗触控防护玻璃面板、触控模组及视窗触控防护新材料为主营业务的上市公司,主要客户为苹果、华为、三星、OPPO、vivo等电子消费类头部企业。

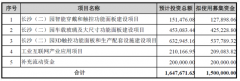

4月10日晚间,蓝思科技公布了新一轮定增公告,预计非公开发行13亿股,发行特定对象不超过35名,筹集不超过150亿元资金。新筹集的资金,用以投资建设3D面板、车载玻璃和智能穿戴项目。同时,部分资金也会投入到工业互联网应用,用以提升生产效率。

蓝思科技新一轮定增项目计划(来源:公司公告)

最近火热的“新基建”概念,承接了中国制造2025等国家规划的勃勃雄心,在国家力量的助推下,中国构建了完整覆盖上下游的硬科技实力。在芯片等领域的突破,尤为瞩目。从2014年起,大基金投资了众多具备自我造血能力的芯片企业,在人工智能、汽车电子和物联网领域,涌现了大批具备自主创新能力的公司。

底层技术的夯实,帮助中国构建了强大的供应链能力,这对于外资国产化和国产替代,都大有裨益。而在新一轮技术浪潮的背景下,市场需求面临一个井喷的局面,蓝思科技之前所储备的超前技术实力,得到了充分释放。

仅就将来几年来看,市场需求面是很乐观的。

在可穿戴设备领域,IDC预测2023年出货量将达近5亿台,2019年到2023年的复合增长率是22.4%。

在车联网领域,中国的车联网产业发展行动计划明确指出,在今年,新车驾驶辅助系统搭载率达到30%以上,联网车载信息服务终端装配率达到60%以上。中国一年卖出的新车在千万量级,可想而知这是一个极其庞大的市场。在汽车智能化、网联化、电子化三化齐头并进的历史性机遇下,显示触控屏是一个“标配”级别的产品。随着智能汽车占据主流,显示触控屏是一个蕴含巨大增长势能的蓝海市场。

蓝思科技在汽车电子领域的优势毋庸赘言。从仪表、中控屏到B柱,蓝思科技提供的产品,都是必备品、且多元化。并且,特斯拉最近祭出“大杀器”,国产最长续航版本降价高达20%多,这无疑引爆了中国的智能汽车市场。除特斯拉外,宝马、保时捷和众多的国产汽车厂商,也是公司日益踊跃的客户群体。

在消费电子领域,5G已来。3D曲面玻璃+ OLED显示屏,已经成为5G新机标配。而5G手机一年增长两倍,到2023年就将达到近8亿部的全球出货量。因信号接收需求,手机背板也开始采取玻璃防护方案,对于蓝思科技来说,这是两倍的需求。此外,3D产品轻薄透明、视觉触感兼佳,对消费者非常友好,在手机之外消费电子市场的扩展,不容小觑。

综合智能可穿戴、车联网和消费电子三个领域的市场需求,可以得出一个结论:市场结构已经发生了质的变革,市场需求已经在爆发。正因如此,蓝思科技在公告中才会说,募投项目是为了“缓解市场供需矛盾”。除此之外,可穿戴、车联网两个领域的投资,已经和3D玻璃相当,这当然可以多元化资产配置、降低风险。

市场正在巨变,蓝思科技在内部也需要加速变革。

在募投项目中,我们可以看到“工业互联网”,该募投项目包括了人工智能及工业大数据应用、智能化设备升级改造等。对于蓝思科技来说,工业互联网在长期时间中的降本效用不可小觑,它是一个相当于“供给侧改革”的系统工程。办公、生产全流程可监控可溯源,对内部挖潜和技术赋能都很有帮助。

左手,市场需求高涨,右手,供给侧改革降本。或许不用一年,蓝思科技就可以完成从“龙头”到“巨头”的飞跃。

- 2020-04-162020年一季度呈现高速增长,

- 2020-04-16掌握自主核心技术的柔宇

- 2020-04-15定增募投锚定5G借力“新基

- 2020-04-15广东华帆科技成功入选国家

- 2020-04-155G技术催生智慧医疗,CDP推

- 2020-04-15薇美姿旗下舒倍健提醒重视

- 2020-04-15华为仍为全球5G订单全球第