《财富管理师》:高净值人群资产配置新趋势?

本报道来自《财富管理师》杂志。《财富管理师》杂志是一本透析成功法则、解读财富奥妙的高端人物类期刊。通过聚焦于财富管理、资产配置、财富保全、安全传承、税务筹划、债务规避、留学规划、财富养老等高净值客户十分关注的话题,为财富人群提供行之有效的财富管理精髓指南。同时,尤其注重金融工具的普及和应用,体现保险、信托等具有法律属性的工具在财富管理中不可或缺的作用。

《财富管理师》创刊于2015年,杂志适合的读者主要为财富管理领域从业者以及高端财富人群,包括权威机构及人士、中小企业家、企业中高层管理者和金领、白领阶层,以及经济界学者、专家、传媒人士。

《财富管理师》:高净值人群资产配置新趋势?

高净值人群的资产配置一直是各大机构及财富管理领域持续关注的重点,说实话,高净值人群手握的资源与财富对社会而言就像是二八定律中的那20%。

因此,他们的一些举动就像是未来财富走势的风向标。

多样化资产配置依旧是底层逻辑

中国自改革开放以来,经济可谓飞速发展,虽然先后经历过2008年的金融危机与2019年的新冠疫情突发等难以预料的“黑天鹅事件”,但是,直至今天全球新冠疫情依旧未明朗的情况下,中国的经济状态在全球方面而言,依旧是较为稳健的。

一方面,随着国民经济水平的提升,民众对于生活质量的需求也进一步提出高要求。

过去一心只埋头苦干扑在挣钱路上的人们,随着钱袋子的逐渐丰满,开始更多方面多层次地关注生活状况。

另一方面,国家与世界接轨,全球化的影响之下,无论是个人、企业亦或是家族方面,所面临的风险越发难以估量,风险把控方面不仅仅要考虑国内的运行市场,国际方面的影响亦不可忽略。

各方因素的糅杂之下,“不把所有的鸡蛋放在同一个篮子里”依然是全球高净值人群资产配置的底层逻辑,富裕群体不会把财富局限于一个领域的投资。

就像大家熟悉的香港富豪李嘉诚,虽然说李嘉诚家族较为人熟知的产业是房地产行业,那也忽略不了其家族企业于2000年上市的新能源石油板块的赫斯基能源,暂且不论市值增长,光是其期间所累计的分红就高达近百亿美元。

除此之外,李嘉诚家族还在零售、电讯、基建、港口等板块均有布局。

到如今,虽说房地产行业可能逐渐没落,但李嘉诚家族依旧能靠其他产业保证家族企业不衰败,更不用说李嘉诚早就在每个子辈出生时就为其购买了亿元的人寿保险。

房产曾经到过高价顶峰,未来也有可能会化为泡沫;现金遇上通货膨胀,难免贬值。

过于单一的资产配置使得企业在遭遇各种风险危机时,可能会今日财富成山,明日两眼望光光。

而多样化的资产配置方式就可以很好地帮助高净值人群在长期的市场波动中抵御风险、实现财富的安全与增长。

资产配置中的大头——流动性资产

相关数据表明,自2008 年金融危机以后,另类投资开始广泛受到高净值人群的青睐,占比从 7% 提升到 12%,同时现金存款和权益投资的比重也有相对上涨。与之对应的,固定收益占高净值人群总财富的比例大幅降低,从 29%下降至16%。

回看 Wealth- X2021年的数据分析,从全球视野来看,在高净值人群的资产中,除了上市和未上市企业的公司股份两者总和占比56.2%,剩余的资产占比中,最大部分的是像现金、分红、收入之类的流动性资产,比例达38.4%。而常见的房地产与奢侈品等资产仅占总财富的5.4%。

(数据来源 :Wealth-X 2021 WORLD ULTRA WEALTH REPORT)

以上资产配置结构的变化显示出全球高净值人群对流动性资产的重视和避险意识的提升。

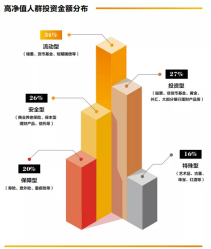

再看中国方面,从金融工具资金配置比例看,高净值家庭有超三分之一(34%)的投资资金用于货币基金、国债等流动型金融工具配置;

其次是股票类的投资型和商业养老保险、信托类的安全型金融产品配置,比例分别为27%和26%;

紧接着是寿险、意外险、重疾险等保障型金融工具,占到家庭投资资金的 20%;

而像古董、珠宝之类的特殊型金融资金占家庭投资资金比例相对较少,仅为 16%。

整体看来,中国高净值人群的资产分布与投资现状中,流动型 > 投资型 > 安全型。与全球高净值人群一样,对于流动性资产相当重视。

(数据来源 :2021 中国高净值人群财富风险管理白皮书)

究其原因,当前层面来看,更多的是受新冠疫情的影响,特别是企业主方面,经营状况不甚良好,关门者亦不在少数。

西贝餐饮作为餐饮行业的巨头,在2020年疫情之时,线下门店基本处于停业状态,仅保留了100多家外卖服务。

面对2万多的待业员工,董事长贾国龙就曾表示,倘若疫情在短时间内得不到有效控制,西贝账上的现金撑不过三个月。

所以,配置一些流动性资产作为后备需要,起码能保证企业在“寒冬之时”也可以运作如常。

保险的占比配置可能会逐渐增大

一方面,中国当前的人口结构组成中,老龄人口逐渐增多,人口老龄化的到来只是时间的问题。

对于大多数人来说,购置合适的养老保险,可以在晚年时病有所护,老有所养,给自己的晚年一个保障。

而对于高净值人群来说,除了维持原本的品质生活之外,还希望能有尊严地养老。

对于养老服务的需求也从此前那单一的陪伴、照顾的基本需求慢慢地延展至对于老有所乐、老有所为的社交、尊重、以及自我实现的需求。

高净值人群对于当前社会上所推出的相关高端养老社区还是相当青睐的,一方面,健全的护理体系可以在他们行动不便时给予及时的帮助,另一方面,这一类养老社区从环境与社交上都能提供满足。

也因此,高净值人群对于此类的养老投资已经开始提上日程。

《2021 中国高净值人群财富风险管理白皮书》数据显示,高净值人群的养老资金来源中有81%是来自年金险、养老险等商业保险。

另一方面,资管新规结束3年过渡期正式落地执行,以往银行理财产品所承诺的“保本保息”“零风险”等都成为过去式,银行的保本理财产品退出时代。对于当下及未来能保证稳定增值的理财产品将愈加稀少。

为了更好地对抗风险,保全财富,保险的作用在未来可能会进一步凸显,人们对于此的投资亦会有所增加。

- 2022-01-17《财富管理师》:高净值人

- 2022-01-17金种子酒业演绎白酒品类的

- 2022-01-17产品、渠道、全产业链,金

- 2022-01-17金种子酒脉传承,倾情打造

- 2022-01-15《2022年中国商业十大热点展

- 2022-01-14第九届金茶奖盛典圆满落幕

- 2022-01-14“Z世代”席卷旅游市场 海