透视财富报告:财富风险加剧,财富安全成为富裕人群的重中之重

本报道来自《财富管理师》杂志。《财富管理师》杂志是一本透析成功法则、解读财富奥妙的高端人物类期刊。通过聚焦于财富管理、资产配置、财富保全、安全传承、税务筹划、债务规避、留学规划、财富养老等高净值客户十分关注的话题,为财富人群提供行之有效的财富管理精髓指南。同时,尤其注重金融工具的普及和应用,体现保险、信托等具有法律属性的工具在财富管理中不可或缺的作用。

《财富管理师》创刊于2015年,杂志适合的读者主要为财富管理领域从业者以及高端财富人群,包括权威机构及人士、中小企业家、企业中高层管理者和金领、白领阶层,以及经济界学者、专家、传媒人士。

透视财富报告:财富风险加剧,财富安全成为富裕人群的重中之重

自2018年以来,受全球政治经济局势变化,加之2020年疫情席卷的影响,包括资管新规的下达,中国近几年的经济环境稍显疲软。

中国高净值人群经历了市场的一次次洗礼,财富观念也发生了较大的变化。

我们透过近年来的一些财富报告,发现了两大现象。

财富报告中的两大现象

现象1:高净值人群更加看重“财富安全与传承”

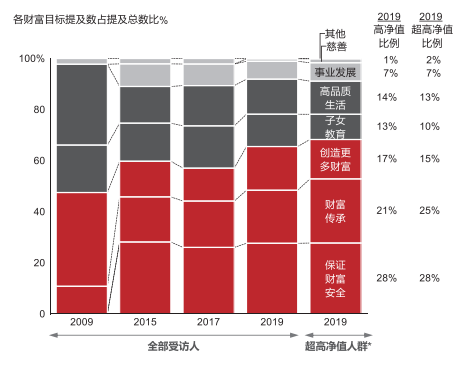

通过以下《2019中国私人财富报告》中的数据,我们可以看到“财富安全”与“财富传承”在高净值人群的财富目标提及数占比达到50%。

图片来源:招商银行&贝恩公司《2019中国私人财富报告》

由此可见,高净值人群当下最注重的财富目标是财富安全与财富传承。

一方面,“黑天鹅”事件频发、国内外各种经济政策诸多变化,财富管理所面临的风险增加了许多的不确定性。另一方面,我国“创一代”已步入退休年龄阶段,家族企业与财富传承的话题逐渐成为热议点,“传一代”的时代逐渐到来。

创富不易,守富更难。

无数“前车之鉴”,成为“后车之师”。他们无不告诉财富人群一个客观事实——即使今日财富累累,如果缺乏有力的保障与规划,那

明日的财富多寡,也同样是不确定的。

因为,哪怕仅仅是一次婚变或是一次政策改革,都足以给财富带来毁灭性打击。就连一次家族企业的交接传承,财富的损失也可能达到60%甚至更多。

何况当前社会的经济局面本就瞬息万变,规律难寻,谁又知道下一瞬,倒下的是哪个商业帝国呢。

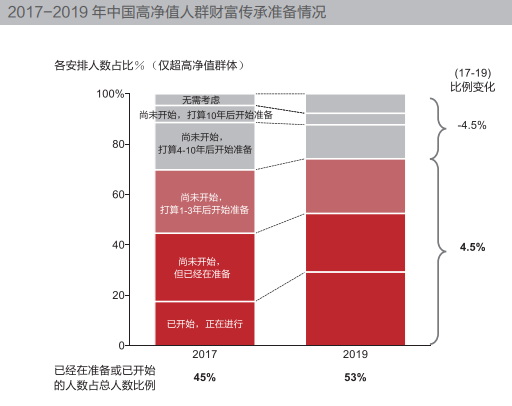

此外,报告还揭示,在2019年,就有超过50%的受访高净值人群已经开始准备或正在进行财富传承的相关安排,且比例在过去十年来,首次超过尚未开始准备的高净值人群。

这表明高净值人群对财富传承的需求开始付诸于行动。

在以往,高净值人士常会因为子女财富分配难题而推迟继承计划的安排。事实上,关于财富传承,高净值人士应该早做打算。

首先,一个完备且全面的传承安排能很好的保全与继承财富,其次,避免安排不及时,遭遇突发状况,引发多种问题。

比如继承者关于财富分配不清产生的矛盾、争执,甚至对簿公堂;

比如辛苦打拼的企业面临分崩离析的结局;

或者即便亲人和睦,但未做好传承及隔离,也会因企业债务或税务问题,导致亲人不得不放弃继承。

以富贵鸟的案例来看,创始人林国强因为意外猝然离世,留下了29亿的遗产,但是家人却不想继承。因为他生前发起了3次债券投资,最后让自己的负债额达到了40亿元。

相较于留下的29亿元,负债额占据上风。家人不得不放弃继承。

这,也因其生前未能窥见风险,没有做好隔离与安排。

不过,我们在报告中发现,高净值人群的财富传承观念逐渐的年轻化发展,提前规划与安排财富传承的目标与框架也渐渐成为新趋势。

已经在准备财富传承的超高净值人群中,33%为40岁以下人群,较2017年提升10%。

这是一个可喜的现象。

图片来源:招商银行&贝恩公司《2019中国私人财富报告》

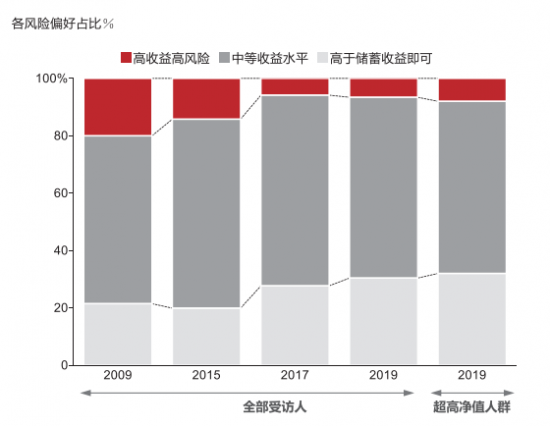

现象2:高净值人群的“财富保值”比“财富增值”更重要

从《2019中国私人财富报告》中的数据可知,九成以上的高净值人群在风险中是避开了“高收益高风险”这一选项。而这当中,30%的人士偏向“高于储蓄收益即可”,65%趋向“中等收益率”。

这说明,比起财富增值,高净值人士更看重财富保值。

图片来源:招商银行&贝恩公司《2019中国私人财富报告》

复杂的投资环境,使得高净值人群的投资心态日趋平和,对风险的把控会更加谨慎,毕竟,想要获得与过去几年同样收益率的困难增加了,因此他们会更理性化。

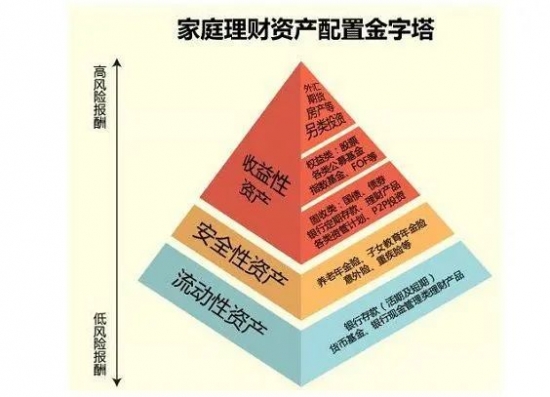

而真正的财富管理,是个人的可投资资产如何进行有效组合,其中资产配置是决定最终财产保值增值90%以上的决定要素。

综合高净值人士对财富保值方面的偏重,我们可以通过“理财金字塔”来探寻出高净值人士可以在哪些资产配置中谋求更好的财富保值方式。

首先,金字塔资产配置中的资产由塔基之流动性资产、塔身之安全性资产和塔尖之收益性资产三部分构成。从塔基到塔尖,越往上收益越高风险越大。

而在报告中,90%以上的高净值人士避开了“高风险高收益”选项。所以,注重“财富保值”的高净值人士在资产配置中应当更挂靠于“流动性资产”和“安全性资产”两个方面。

毕竟,“流动性资产”是理财规划的基石,“安全性资产”是财产不缩水,不贬值的保障。

两大现象告诉我们:风险加剧,现金流为王

浅析两大现象,显而易见,当前,高净值人群无论是更侧重财富安全,还是更偏向财富保值,都呈现出一种“财富保守”的姿态,为什么?

1. 风险的威胁加剧

疲软的经济环境和波谲云诡的商业战场,再加上原本就潜在的婚变、公私混同、税务与传承等风险。稍有不慎,高净值人群的财富就会大幅缩水。

以土豆网王微离婚案为例。

成立于2015年的土豆网是全球最早的视频网站之一。2010年10月,筹谋已久的土豆网正准备奔赴美国挂牌上市。

这时,王微前妻杨蕾突然向法院提出婚姻财产诉讼,请求分割38%的股权。

当时的王微持土豆网95%控股股权,而其中的76%涉及夫妻共同财产。

一时之间,王微陷入了与前妻的财产官司,土豆网的上市申请被推迟。

次月,竞争对手优酷在纽交所上市,首日股价便大涨160%,成为视频网中的第一者。

随后第二年,土豆网终于拨开难关挂牌上市,但其首日股价却是下跌12%,市值仅是优酷的四分之一,终究是错失了最佳的上市时机。

最后,日渐滑落的土豆网于6年后被优酷合并。

本是雄心壮志开拓商业版图,谁料一夕之间突陷婚姻财产纠葛,错失良机,朗朗宏图大业终究陨落,难免令人唏嘘。

唏嘘的同时,我们应该看到风险对于财富威胁的一个严重性,轻则是财富的损失、缩水,重则,就是商业帝国的陨落。

2. 流动性资产是理财规划的基石

前面的“理财金字塔”中,我们提到,塔基的流动性资产是理财规划的基石,但它也是最容易被忽略掉的一点。

就比如大多数企业主这一类高净值人士,他们在自己的财富方面,往往更多关注的是资产总量,像名下的房地产、公司等等。而像现金流之类的流动性资产往往是被忽视的。

流动性资产的配置到底有多重要呢?

2010年,杜鹃的丈夫黄光裕因犯非法经营罪、内幕交易罪、单位行贿罪,三罪并罚,被判处有期徒刑14年,罚金6亿元,没收财产2亿元。

消息传开时,国美电器的厂商纷纷前来催款,一时之间,国美陷入了大难关。

危机之际,是杜鹃挺身而出,三天时间拿出了七千万才使国美渡过难关,而后又拿出一亿三千万使得国美东山再起。

要知道,在黄光裕入狱之时,杜鹃他们夫妻的全部财产就全部被冻结,而彼时在家相夫教子的她,如何能在短时间内拿出大额资产拯救国美呢?

这就不得不提此前黄光裕与杜鹃有一个约定。黄光裕每年拿出2%的净利润给杜鹃,而杜鹃用这笔钱全买了信托产品和保险产品。多年前的这个举措使得多年后的国美渡过了大难关。

企业危难之际,能解燃眉之急的不是备受关注的房产,而是不起眼的现金流。

现金流之于企业来说,是流动的血液,是保证持续经营的资本,其作用或许比收入和利润更重要。

正是基于上述两点原因,以企业主为主的财富人群越发认识到,在风险加剧的乌卡时代,在现金为王的当下,财富的安全、保全、传承,相较于“增长”,更具有现实意义。

那么,该如何提升财富的安全系数呢?

保障财富安全,应该这样做

1. 做好风险规划

首先,对于潜在的风险,提前做好规划,未雨绸缪。

比如,面对家企混同风险,高净值人士可以把家庭资产与企业资产进行划分,进行单独的管理;

面对婚变风险,可以根据自身的财富情况,合理选择婚前/婚后财产协议、配置保险等方式来化解婚姻风险对财富的威胁;

面对传承风险,可以通过遗嘱、家族信托、保险金信托、家族基金、保险等传承工具来保证财富的顺利交接与传承。

总之,面对潜在的和未知的风险,合理的运用金融工具,能使财富保值的更久远。

2. 适当的流动性资产配置

后疫情时代,经济环境的迷雾尚未完全散开。

在投资方面,一方面,建议按一定比例保留充足的现金流,另一方面,适当提升金融资产的占比,降低有形固定资产的配置。

现金流的配置能使如履薄冰的企业,有充足的后备保障。在企业顺风顺水时做好安排,当企业急需周转时,能有一笔现金流快速缓解燃眉之急。

至于为什么要降低有形固定资产的配置,原因是:一来是在面临不测风险时,固定资产的价值可能会大打折扣,二是像房产这样的固定资产已过收益“红利期”,有极强的不确定性,也面临较高的税务风险,且变现速度慢、变现能力也不强。

综上,经受了市场洗礼之后的企业家等高净值人士,首先要做好风险的规划与隔离,因为只有过滤掉风险的资产才是高净值人士真正拥有的资产。

其次,给自己的企业经营留存一定后备,这才是当前环境下的永续经营之道。

- 2021-11-25透视财富报告:财富风险加

- 2021-11-25云票据:以票为媒,重塑商

- 2021-11-25湖南伟耀“美时候”,让东

- 2021-11-25海南土著吐血整理 三亚蜈支

- 2021-11-24红毛猩猩PONGO荣获TikTok卓越

- 2021-11-24红毛猩猩PONGO荣获TikTok卓越

- 2021-11-24借力O2O模式,功夫熊猫发展

透视财富报告:财富风险加剧,财

云票据:以票为媒,重塑商业信用

湖南伟耀“美时候”,让东方女性

海南土著吐血整理 三亚蜈支洲岛

红毛猩猩PONGO荣获TikTok卓越TSP服务

红毛猩猩PONGO荣获TikTok卓越TSP服务

- 透视财富报告:财富风险加剧,财富安

- 云票据:以票为媒,重塑商业信用新范

- 湖南伟耀“美时候”,让东方女性绽放

- 海南土著吐血整理 三亚蜈支洲岛旅游

- 红毛猩猩PONGO荣获TikTok卓越TSP服务商称

- 红毛猩猩PONGO荣获TikTok卓越TSP服务商称

- 借力O2O模式,功夫熊猫发展新零售

- 借力O2O模式,功夫熊猫发展新零售

- 麦恩基,一家值得选择的西式餐饮品牌

- 立足文化与健康,金种子酒赋能高品质